Standard Costing / Biaya Standar

|

A.

Standard

Costing/Biaya Standar

Biaya standar adalah biaya yang ditentukan dimuka, yang

merupakan jumlah biaya yang

seharusnya dikeluarkan untuk membuat satu satuan

produk atau untuk membiayai kegiatan

tertentu.

1. Manfaat

system biaya standar

Memberikan pedoman

kepada manajemen berapa biaya yang seharusnya untuk melaksanakan

kegiatan

tertentu sehingga memungkinkan mereka melakukan pengurangan biaya dengan cara

perbaikan metode produksi, pemilihan tenaga kerja dan kegiatan yang lain.

2. Fungsi

dari standard costing :

- Menetapkan anggaran.

- Pengendalian biaya dan mengukur

efisiensi kerja.

- Menyederhanakan prosedur penetapan

biaya.

- Memberikan dasar penetapan tawaran

kontrak dan harga jual.

3. Standard cost mempunyai 2 komponen yaitu

:

• Standard kuantitas (unit input/output)

• Standard harga (biaya/tarif)

4. Prosedur

penentuan Standard Cost

a.

Biaya bahan baku standar

Biaya bahan baku standar terdiri dari :

1.

masukan fisik yang diperlukan untuk memproduksi

sejumlah keluaran fisik tertentu (kuantitas standar)

2.

harga

persatuan masukan fisik tersebut (harga standar)

b.

penentuan kuantitas standar :

1.

penyelidikan teknis

2.

analisis catatan masa lalu :

a.

menghitung rata-rata pemakaian bahan baku untuk

produk atau pekerjaan yang sama dalam periode tertentu di masa lalu.

b.

Menghitung rata-rata pemakaian bahan baku dalam

pelaksanaan pekerjaan yang paling baik dan yang paling buruk dimasa lalu.

Contoh soal :

Misalkan untuk

memproduksi 1 unit barang X dibutuhkan bahan baku Rp. 10.000,-, apabila

perusahaan menghendaki memproduksi 1.000 unit, maka dibutuhkan budget cost

untuk bahan sebesar Rp. 10.000.000 ( Rp. 10.000 X 1.000 unit)

c.

Harga standar berupa :

1. harga yang diperkirakan akan berlaku di masa

yang akan datang, biasanya untuk jangka waktu setahun.

2. harga yang berlaku pada saat penyusunan standar

3. harga yang diperkirakan akan merupakan harga

normal dalam jangka panjang.

3.

Biaya Tenaga Kerja Standar

Terdiri dari jam

tenaga kerja standard dan tarif upah standar

a.

Syarat

berlakunya jam tenaga kerja standar :

1. tata

letak pabrik yang efisien dengan peralatan yang modern sehingga dapat dilakukan

produksi yang maksimum dengan biaya yang minimum.

2. Pengembangan staf perencanaan produksi

3. Pembelian bahan baku

4. Standardisasi kerja karyawan dan metode kerja

dengan instruksi dan latihan yang cukup bagi karyawan

b.

Jam

tenaga kerja standar ditentukan dengan :

1. menghitung

rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari kartu harga

pokok periode yang lalu

2.

membuat

test run operasi produksi di bawah keadaan normal yang diharapkan

3. mengadakan

penyelidikan gerak dan waktu dari berbagai kerja karyawan dibawah keadaan nyata

yang diharapkan

4. mengadakan taksiran yang wajar, yang didasarkan

pada pengalaman dan pengetahuan operasi produksi dan produk

c.

tarif

upah standar ditentukan atas dasar :

1.

perjanjian dengan organisasi karyawan

2.

data upah masa lalu

3.

penghitungan

tariff upah dalam keadaan operasi normal

4.

Biaya Over Head Pabrik Standar

Dihitung dengan

membagi jumlah biaya overhead yang dianggarkan pada kapasitas normal

dengan

kapasitas normalnya.

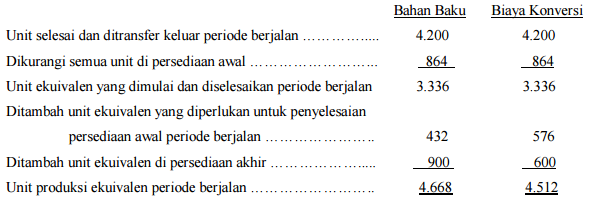

Contoh Kasus

Diasumsikan bahwa ada 864 unit Paxel yang

masih dalam proses di Departemen Perakitan dari Wilton Manufacturing

Corporation di awal bulan, separuh selesai untuk bahan baku dan sepertiga

selesai untuk

tenaga kerja dan overhead pabrik. Selama bulan tersebut, 4.200

unit diselesaikan dan ditransfer ke

persediaan barang jadi. Ada 900 unit dalam

proses di akhir periode, selesai untuk bahan baku dan dua

pertiga selesai untuk

tenaga kerja dan overhead pabrik. Unit ekuivalen dari produk untuk setiap

elemen

biaya ditentukan sebagaimana ditunjukkan pada gambar berikut,

Kartu Biaya Standar

0 Comments